养老机构成本概述

成本与收入的匹配关系

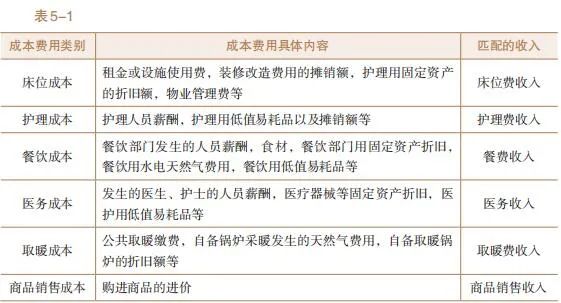

1. 下列成本费用项目与收入存在匹配关系

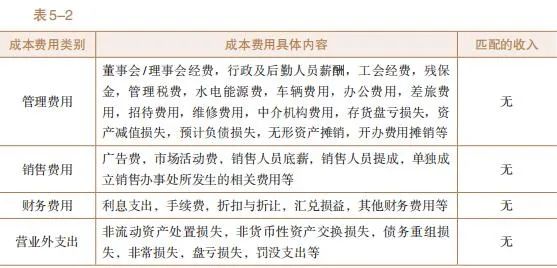

2. 下列成本费用项目与收入不存在匹配关系

成本性态分析

1. 什么是成本性态?

2. 成本性态分类

(1)固定成本

(2)变动成本

(3)混合成本

3. 养老机构的变动成本项目

(1)单位老年人护理变动成本

4. 养老机构的固定成本项目

养老金计算器 >>>

点击测一测你的养老金有多少

养老金计算器 >>>

点击测一测你的养老金有多少

养老机构成本概述

成本与收入的匹配关系

1. 下列成本费用项目与收入存在匹配关系

2. 下列成本费用项目与收入不存在匹配关系

成本性态分析

1. 什么是成本性态?

2. 成本性态分类

(1)固定成本

(2)变动成本

(3)混合成本

3. 养老机构的变动成本项目

(1)单位老年人护理变动成本

4. 养老机构的固定成本项目

养老金计算器 >>>

点击测一测你的养老金有多少

文章转载至:网络

© 版权声明 图文部分整理自网络,向原作者致敬!转载仅用于知识分享,如有侵权,联系我们立即删除。